Mới đây, Boston Consulting Group (BCG) vừa công bố báo cáo mới nhất về thương mại quốc tế và ngành vận tải container năm 2015 với tiêu đề “Sailing in strong winds”. Báo cáo nêu bật những phát triển của thương mại quốc tế trong năm 2015 vừa qua, đồng thời phân tích những nhân tố chính thúc đẩy nhu cầu vận tải container quốc tế. Smartlog xin giới thiệu dưới đây những tóm tắt chính của báo cáo, đồng thời trích lại những điểm mà Smartlog cho là nổi bật, trong đó có những hướng đi chiến lược được đề nghị ở cuối bài.

TÓM TẮT BÁO CÁO

Với những phân tích về sự phát triển của thương mại quốc tế và những nhân tố chính thúc đẩy nhu cầu vận tải container quốc tế trong năm 2015, mục đích cuối cùng mà BCG muốn nhắm tới đó là dự đoán liệu những xu hướng mà các hãng tàu (liners) và nhà vận tải (carriers) đang phải đối mặt chỉ là tạm thời hay là một dấu hiệu của một tình hình mới; và đưa ra những đề nghị về những động thái mà các công ty có thể tiến hành để khai thác môi trường đầy thách thức này.

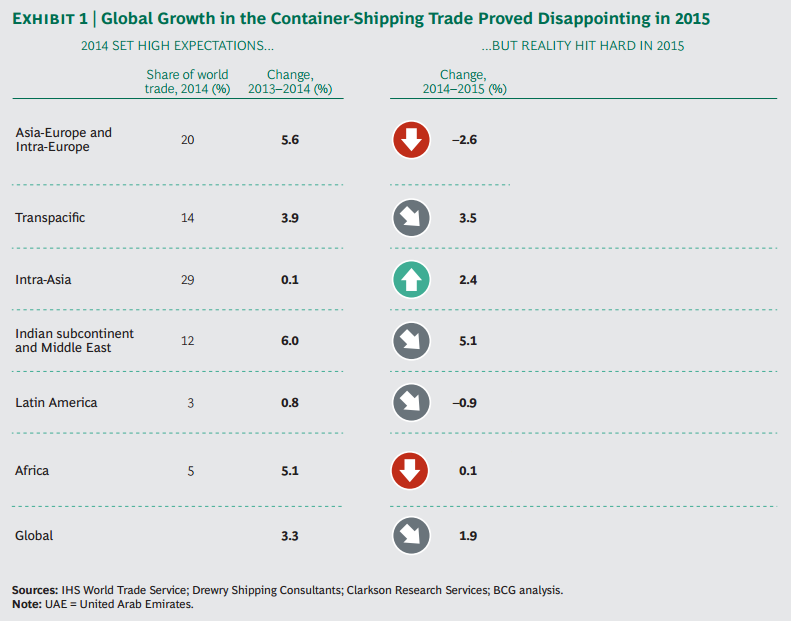

- Nhu cầu vận tải container toàn cầu tăng 3.3% trong năm 2014 đã khiến các nhà vận tải và nhà phân tích hào hứng nhưng sau đó vào năm 2015, tình hình thực tế lại ảm đạm vô cùng.

Cuối năm 2015, giao dịch vận tải container quốc tế tăng trung bình với con số đáng thất vọng chỉ 1.9%. Tuy nhiên các hãng tàu vẫn tiếp tục tăng cường đầu tư xây các con tàu mới, khổng lồ để thúc đẩy quy mô và giảm chi phí thuê chỗ trên tàu. Điều này càng làm cho tình hình thừa tải (overcapacity) vốn có trở nên trầm trọng hơn, khiến giá cước giảm xuống đến một mức thấp mới.

Lần đầu tiên trong lịch sử, tăng trưởng nhu cầu vận tải container chậm hơn so với tăng trưởng GDP toàn cầu, khiến cho cơ số GDP* nhỏ hơn 1.

- 6 tuyến thương mại quốc tế chính, chiếm 80% tổng vận tải container: Á-Âu, xuyên Thái Bình Dương, khu vực nội châu Á, tiểu lục địa Ấn và Trung Đông, châu Mỹ Latin, và châu Phi, đã có những kết quả rất khác biệt từ năm 2014 đến năm 2015. Cụ thể như sau:

Với tuyến Á-Âu, xuất khẩu từ châu Á sang châu Âu giảm 2.6%, với các lí do như giảm tốc độ tăng GDP của Nga, nhu cầu về công nghiệp của châu Âu và chi tiêu tiêu dùng.

Tuyến xuyên Thái Bình Dương lại có kết quả rất tốt. Vùng này chiếm hơn 60% tổng sản lượng nhập khẩu của Mỹ. Điều này cho thấy có một dấu hiệu tăng trưởng tốt, nhờ vào sự tăng trưởng tổng thu nhập khả dụng mà đã dẫn đến sự tăng lên trong nhập khẩu hàng tiêu dùng từ châu Á.

Tuyến nội châu Á, bị ảnh hưởng mạnh mẽ bởi sự phát triển của Trung Quốc, đã có những dấu hiệu không khả quan về tình hình xuất nhập khẩu do nền kinh tế Trung Quốc bị chậm lại.

Với tuyến tiểu lục địa Ấn và Trung Đông, thương mại chứng kiến sự tăng trưởng 6% từ năm 2014 đến 2015, dẫn đầu là Saudi Arabia, Ấn Độ, Tiểu các vương quốc Ả Rập (UAE) và Iran.

Cả tuyến châu Mỹ Latin và châu Phi đều chứng kiến sự chững lại trong năm 2015, với mức tăng trưởng sản lượng mậu dịch gần như không tăng. Sự khủng hoảng của Brazil đã hảnh hưởng mạnh mẽ đến sự phát triển của châu Mỹ Latin. Còn ở châu Phi, tăng trưởng thương mại bị chững lại sau khi đồng tiền bị rớt giá, cộng thêm sự sụt giảm đột ngột của giá dầu và giá hàng hóa, giáng một đòn mạnh vào Nigeria và Angola, 2 quốc gia sản suất dầu lớn nhất của khu vực.

- BCG cũng phân tích những phát triển trong cung và cầu của vận tải container để có được cái nhìn về việc làm thế nào để tác động đến vận tải container toàn cầu đến năm 2020. Mục đích của BCG đó là tìm hiểu xem liệu sự sụt giảm năm 2015 là theo chu kỳ hay sẽ là dấu hiệu của một viễn cảnh mới đối với ngành vận tải container.

Nghiên cứu của BCG trên những số liệu thực tế có được cho thấy rằng tăng trưởng hàng năm của vận tải container quốc tế trong nhiều năm tới sẽ nằm trong viễn cảnh tệ nhất ở mức 2.2% (bear scenario) và viễn cảnh lạc quan nhất ở mức 3.8% (bull scenario), với viễn cảnh được dự đoán có khả năng nhất là 3.2% (base scenario). Thương mại container tương ứng có thể đạt đến con số 170-180 triệu TEUs vào năm 2020.

Về mức cân bằng cung-cầu container, chênh lệch giữa cung và cầu vào cuối năm 2015 là 7%. BCG tính toán tỷ lệ tăng trưởng hàng năm (Compound annual growth rate – CAGR) đối với lượng container vận tải được là 3.7% từ năm 2016 đến 2020, giảm so với CAGR 6.6% trong giai đoạn 2012-2015. Mô hình cung-cầu của BCG cho thấy rằng khoảng cách giữa cung và cầu nằm trong khoảng từ 8.2% đến 13.8% vào năm 2020. Chính vì thế, họ dự đoán rằng, vào cuối năm 2020, tình trạng thừa tải (oversupply/overcapacity) sẽ là từ 2 triệu đến 3.3 triệu TEUs.

- Để thành công trong ngành công nghiệp với khó khăn ngày càng tăng này, các hãng tàu sẽ cần phải vạch ra cho mình các chiến lược tinh tế hơn nữa để có thể thúc đẩy hiệu quả hoạt động của mình.

Những công ty chưa thành công trong việc dẫn đầu với quy mô lớn hoặc thành công với thị trường ngách (niche market) bị mắc kẹt ở lưng chừng, một vị trí vô cùng nguy hiểm nhất là trong ngành vận tải đang được hàng hóa hóa (commoditized) và theo xu hướng gom hàng (consolidating) chưa từng rầm rộ như vậy từ trước đến nay.

Để cải thiện hiệu quả của mình, các công ty này cần phải sử dụng các biện pháp kết hợp giữa sáp nhập toàn cầu và các thương vụ M&A nhỏ hơn nhằm mục đích cắt giảm chi phí. Các công ty cũng nên tìm kiếm các biện pháp để tận dụng hiệu quả hơn sự hợp tác với các đối tác đồng minh. Thêm vào đó, các công ty cần tiếp tục tối ưu hóa các hoạt động cốt lõi của mình (ví dụ như tăng cường sự chất lượng dịch vụ và tối ưu hóa việc thiết lập mạng lưới dịch vụ), mở rộng các sản phẩm có thể cung cấp như bao gồm các dịch vụ phụ thêm để tận dụng từ các thị trường phụ có liên quan và tối đa hóa chi tiêu của khách hàng cho dịch vụ. Trong bối cảnh thị trường thay đổi nhanh chóng như hiện nay, các công ty hướng đến áp dụng kỹ thuật số sẽ có thể tăng cường lợi thế cạnh tranh của mình.

NHỮNG PHÂN TÍCH NỔI BẬT CỦA BÁO CÁO

- Nhu cầu vận tải container: dự báo năm 2014 và thực tế năm 2015

Vào cuối năm 2014, nhu cầu vận tải container cho thấy dấu hiệu tăng đáng kể, với tốc độ tăng trung bình qua các năm là 3.3% so với năm 2013. Rất nhiều tuyến vận tải chính, cụ thể là tuyến Á-Âu (bao gồm tuyến nội châu Âu), xuyên Thái Bình Dương, và tiểu lục địa Ấn Độ và Trung Đông đã đạt được tăng trưởng ấn tượng vào năm đó, ngay cả khi tuyến nội châu Á (vốn là một tuyến tăng trưởng mạnh) chứng kiến một tỷ lệ tăng không như mong đợi. Sự tăng trưởng mạnh mẽ trên tổng thể của ngành năm 2014 đã làm các nhà vận tải cũng như các nhà phân tích hứng khởi, khiến họ gia tăng sự mong đợi vào viễn cảnh lạc quan năm 2015 và những năm sau nữa.

Nhưng tình hình thực tế năm 2015 lại vô cùng ảm đảm. Cuối năm 2015, giao dịch vận tải container quốc tế tăng trung bình với con số đáng thất vọng chỉ 1.9% (xem Exhibit 1).

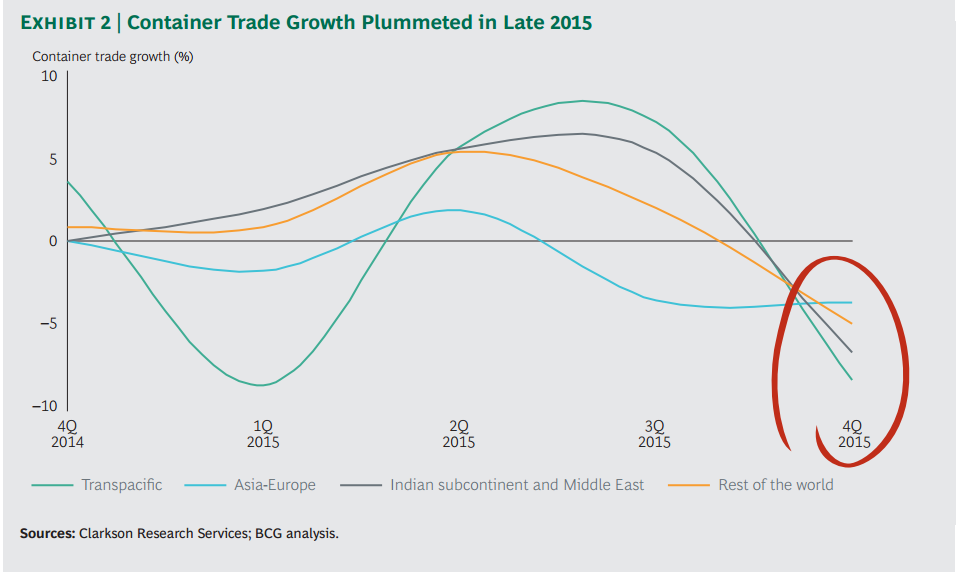

Chỉ trong quý cuối năm 2015, vận tải container quốc tế đã giảm 5.4%, với tất cả các tuyến đều giảm, mặc dù những tuyến này đã có những lúc tăng vào đầu năm (xem Exhibit 2).

Lần đầu tiên trong lịch sử, tăng trưởng nhu cầu vận tải container chậm hơn so với tăng trưởng GDP toàn cầu, khiến cho cơ số GDP* nhỏ hơn 1 (xem Exhibit 3).

Điều này làm dấy lên những câu hỏi: Liệu tình hình năm 2015 chỉ đơn thuần là một điều đáng chú ý hay đó chính là biểu hiện của một viễn cảnh mới đầy khó khăn đang ở đây? Liệu cơ số GDP có phải là chỉ số hữu ích nhất để theo dõi tình hình? Mặc dù nó là một công thức được biết đến rộng rãi, nhưng nó chỉ là một cơ số đo lường những gì đã xảy ra trong quá khứ. Để có được những quyết định sáng suốt hơn, các hãng tàu cần xem xét những xu hướng tương lai cho thấy sự phát triển trong sản lượng giao dịch. Trong phần tiếp sau của báo cáo, BCG nghiên cứu 15 xu hướng một cách chi tiết và xem xét ý nghĩa đằng sau chúng đối với 6 tuyến thương mai chính.

- Cái nhìn cận cảnh về 6 tuyến thương mại quốc tế chính

Thương mại Á-Âu: sản lượng nhập khẩu giảm

Sản lượng nhập khẩu từ châu Á vào Bắc Âu giảm 3% từ năm 2014 đến năm 2015 (Xem Exhibit 4). Có nhiều lực lượng đứng đằng sau sự sụt giảm này. Nga chiếm 50% sản lượng bị giảm, do phải gánh chịu suy thoái từ hậu quả của việc giá dầu giảm mạnh và cấm vận thương mại của châu Âu và Mỹ. Hơn nữa, đồng Ruble của Nga bị rớt giá khiến cho sức mua trong nước giảm, làm giảm khả năng nhập khẩu hàng hóa. Do vậy, sản lượng nhập khẩu giảm, làm giảm nhu cầu vận tải container đối với tất cả các mặt hàng.

Nhóm Big Three của châu Âu (Đức, Pháp và Anh) chiếm 6% lượng giảm trong sản lượng nhập khẩu từ châu Á sang Bắc Âu.

Tăng trưởng trong sản lượng xuất khẩu công nghiệp từ châu Âu sang Trung Quốc cũng giảm, từ 15% (2005-2011) xuống chỉ còn 2% (2011-2015).

Ngoài giảm nhu cầu công nghiệp, chi tiêu tiêu dùng của Big Three cũng giảm. Các hãng vận tải lên án việc các nhà bán lẻ châu Âu giảm tồn kho để phản ứng với tiêu dùng giảm của thị trường. Tuy nhiên những chỉ số khác nhau và số liệu của các nhà bán lẻ và các công ty FMCG lớn cho thấy tồn kho và hoạt động mua hàng của họ không hề giảm mà thậm chí còn tăng vào năm 2015. Vì vậy, điều này cho thấy không thể quy nguyên nhân việc giảm trong sản lượng nhập khẩu cho việc giảm lưu kho.

Tình hình đối với vùng Trung và Đông Âu khá khả quan hơn so với Nga và nhóm Big Three xét về mặt nhập khẩu hàng tiêu dùng và công nghiệp. Từ năm 2014 đến 2015, sản lượng nhập khẩu của vùng này vẫn ổn định. Tuy nhiên, trên tổng thể, tất cả các xu hướng này cho thấy đến năm 2020, nhập khẩu của Bắc Âu từ châu Á có thể sẽ không có tỉ lệ tăng trưởng như đã từng trong những năm trước.

Tất nhiên, sự bất ổn gắn với Brexit có thể gây khó khăn cho việc nhập khẩu vào Anh và ảnh hưởng đến các quốc gia châu Âu khác.

Tuyến xuyên Thái Bình Dương: sự suy giảm đang đến gần

Tuyến xuyên Thái Bình Dương chiếm hơn 60% tổng sản lượng nhập khẩu của Mỹ. Điều này cho thấy có một dấu hiệu tăng trưởng tốt, nhờ vào sự tăng trưởng tổng thu nhập khả dụng (2.3% từ 2013 đến 2015) mà đã dẫn đến sự tăng lên trong nhập khẩu hàng tiêu dùng từ châu Á. Tuy nhiên, câu hỏi được đặt ra là liệu cái đà này có thể tiếp tục duy trì. Bởi vì, thứ nhất, sự khôi phục của nền kinh tế Mỹ được phân bổ không đều, với phần lớn thu nhập khả dụng gia tăng rơi vào những người tiêu dùng có thu nhập cao. Theo Hiệp Hội Kinh Tế Mỹ (American Economic Association), khi thu nhập gia tăng, người ta sẽ chi tiêu nhiều hơn cho giáo dục và các dịch vụ trong nước hơn là cho hàng hóa nhập khẩu (xem Exhibit 5). Trong khi đó, những người có thu nhập thấp hơn thường có xu hướng tiết kiệm nhiều hơn là chi tiêu cho hàng tiêu dùng. Những người sinh vào những năm sau Thế Chiến Thứ 2 sắp nghỉ hưu còn những người ở độ tuổi trưởng thành thì thích chi tiêu cho việc tìm kiếm trải nghiệm hơn là cho hàng tiêu dùng.

Trong khi đó, trong những năm sắp tới, tình trạng chi phí nhân công tăng lên ở Trung Quốc và các nước có chi phí thấp khác đã khiến nhiều công ty Mỹ suy nghĩ đến việc sẽ đặt lại nhà máy sản xuất về Mỹ (reshoring). Nếu xu hướng này tiếp tục, sản lượng nhập khẩu từ khu vực xuyên Thái Bình Dương vào Mỹ được đoán sẽ giảm xuống trong những năm tới.

Tuy nhiên, sự sụt giảm của giá năng lượng và tỉ giá ngoại tệ không ổn định có thể làm chậm lại tình huống này. Trong một cuộc khảo sát của BCG năm 2015, các nhà điều hành nói rằng họ tin rằng Mỹ chỉ chiếm một phần năng lực sản suất toàn cầu của công ty họ khá nhỏ hơn so với tỉ lệ họ cung cấp năm 2014. Và khảo sát trong lĩnh vực sản xuất của BCG cũng cho thấy mong muốn đặt lại nhà máy về Mỹ của các công ty đã chững lại trong 2 năm vừa qua.

Tuyến trong nội bộ châu Á: ảnh hưởng của Trung Quốc

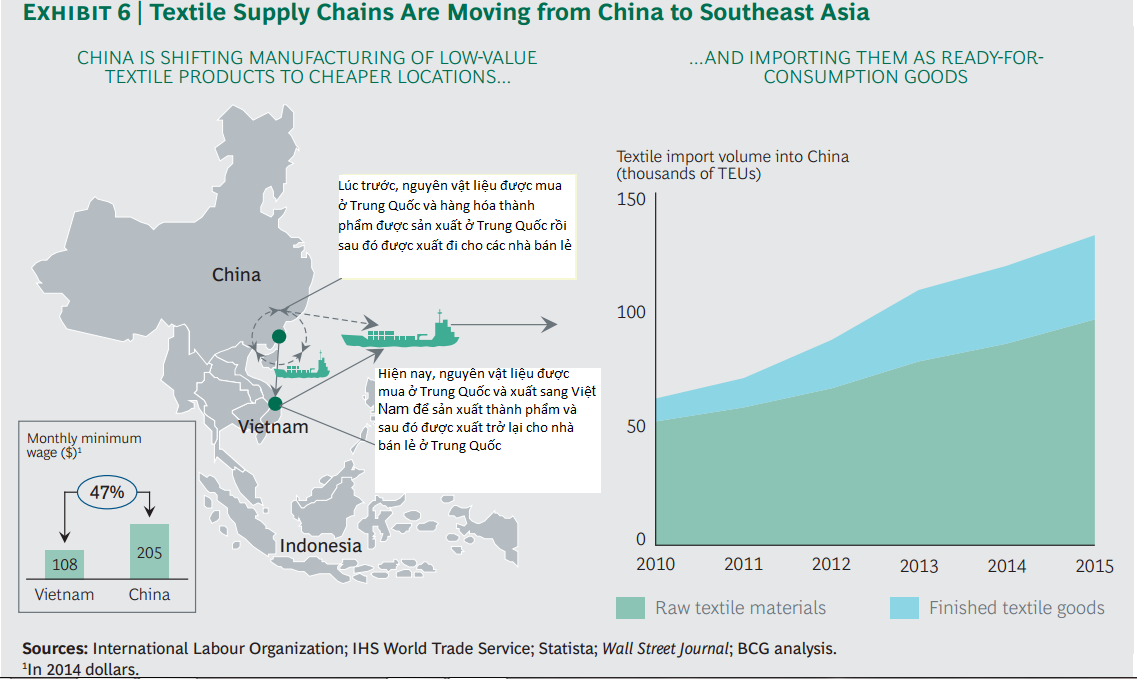

Từ năm 2010, tuyến thương mại này đã có tăng trưởng vượt bậc so với những tuyến chính khác. Nhìn chung, sự tăng trưởng được thúc đẩy bởi Trung Quốc là chính. Tuy nhiên sản lượng thương mại đã đánh mất đà của nó từ năm 2012 khi tỉ lệ tăng trưởng hàng năm giảm từ 11% (2010-2012) chỉ còn 2% (2012-2015). Trung Quốc không còn đà tăng trưởng như trước mà sản lượng xuất nhập khẩu hàng hóa công nghiệp của nước này đã chậm lại.

Hơn nữa, lương tối thiểu của Trung Quốc tăng lên khiến cho hoạt động gia công các ngành công nghiệp giá trị gia tăng thấp (như ngành may mặc) chuyển sang các nước khác như Việt Nam (xem Exhibit 6). Sự chuyển đổi mang tính cấu trúc này đã thúc đẩy thương mại đối với mặt hàng tiêu dùng.

Thêm vào đó, niềm tin của người tiêu dùng Trung Quốc vẫn giữ ổn định ngay cả khi những tình hình thương mại của họ bị đình trệ.

Nếu những xu hướng này tiếp tục, thương mại qua lại đối với hàng tiêu dùng thành phẩm (như thực phẩm, giày dép và quần áo) giữa Trung Quốc và Đông Nam Á sẽ được dự đoán tăng lên.

Trong khi đó, Việt Nam trở thành đang trở thành quốc gia xuất khẩu hàng tiêu dùng thành phẩm phát triển nhanh nhất khu vực Đông Nam Á nhờ vào những đầu tư năng động trong cơ sở hạ tầng của họ. Điều này đã thúc đẩy tăng trưởng nhập khẩu hàng hóa công nghiệp. Hơn thế nữa, các nước châu Á chiếm đa số như nguồn cung cấp FDI hỗ trợ nền công nghiệp hóa của Việt Nam, giúp tiếp thêm động lực cho sự tăng cường thương mại trong nội bộ châu Á.

Nhìn vào thương mại trong nội bộ Trung Quốc, chiếm tỉ lệ lớn trong giao dịch thương mại nội bộ châu Á, BCG ước tính rằng sản lượng năm 2015 đã đạt khoảng 17 triệu TEUs. Những thay đổi gần đây trong lao động và cơ sở hạ tầng trong nội địa đã khiến nhiều doanh nghiệp Trung Quốc chuyển sang sản xuất để cung cấp cho thị trường trong nước và xuất khẩu từ các vùng đảo vào nội địa. Tại đó, vận tải bằng đường bộ đang chiếm ưu thế và hơn nữa, vận chuyển đường sắt có khả năng chiếm một phần lớn trong vận chuyển nội địa của Trung Quốc. Chính vì thế, rất có khả năng cơ hội kinh doanh vận tải container giữa các khu vực đảo và cảng sông của các hãng tàu sẽ không còn nhiều.

Tiểu lục địa Ấn Độ và Trung Đông: một viễn cảnh màu hồng

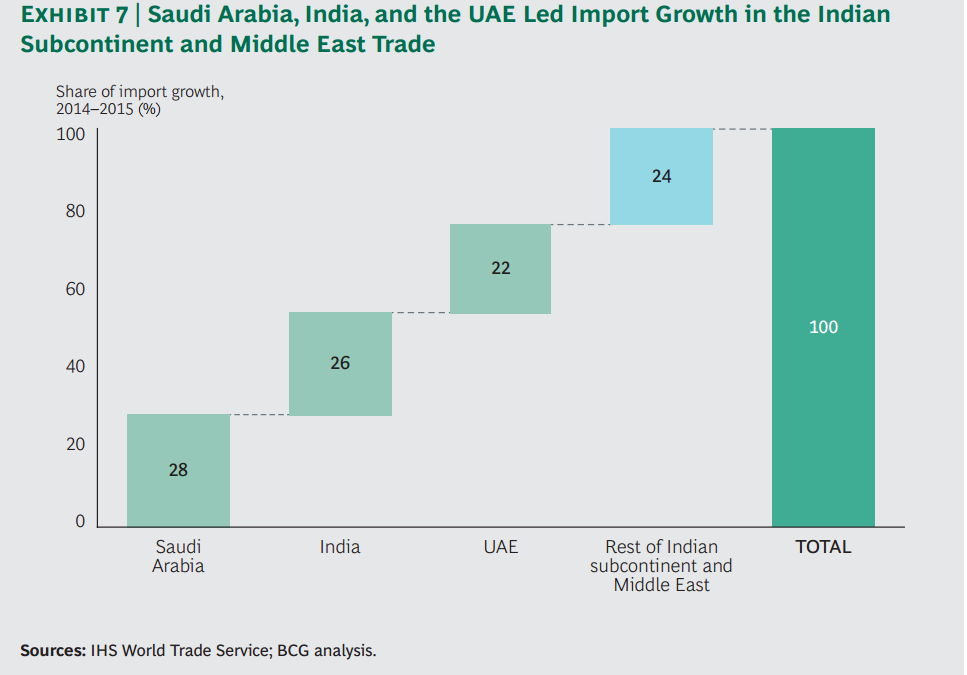

Thương mại đã chứng kiến sự tăng trưởng 6% từ năm 2014 đến 2015. Saudi Arabia, Ấn Độ, Tiểu các vương quốc Ả Rập (UAE) và Iran đóng góp phần lớn vào sự tăng trưởng này, chiếm 76% tổng mức tăng hàng năm trong nhập khẩu của khu vực (xem Exhibit 7). Nhìn chung, bức tranh toàn cảnh của thương mai khu vực này khá lạc quan.

Châu Mỹ Latin và châu Phi: vẫn chưa có nhiều hứa hẹn

Cả tuyến này đều chứng kiến sự chững lại trong năm 2015, với mức tăng trưởng sản lượng mậu dịch gần như không tăng. Tổng thương mại của hai vùng này chiếm 10% thương mại toàn cầu năm 2015, nhưng chúng chỉ bổ sung thêm vào 2% mức tăng trưởng sản lượng toàn cầu trong năm đó.

Ở châu Mỹ Latin, suy thoái kinh tế ở Brazil (với sự sụt giảm 5% trong GDP năm 2015) đã ảnh hưởng mạnh mẽ đến tốc độ tăng trưởng của toàn vùng. Nhưng chúng ta có thể hy vọng sự bù đắp ở Colombia, Peru và Chile, khi các nước này có sự tăng trưởng ổn định trong CAGR xuất nhập khẩu từ năm 2010 đến 2015. Colombia là nước nổi bật nhất, với CAGR xuất khẩu và nhập khẩu lần lượt là 5% và 8 %.

Ở châu Phi, tăng trưởng thương mại bị chững lại sau khi đồng tiền bị rớt giá, cộng thêm sự sụt giảm đột ngột của giá dầu và giá hàng hóa, giáng một đòn mạnh vào Nigeria và Angola, 2 quốc gia sản suất dầu lớn nhất của khu vực. Kết quả dẫn đến một sự giảm mạnh trong sản lượng nhập khẩu của những quốc gia này, khiến cho sự tăng trưởng thương mại của toàn châu Phi bị chững lại.

Hơn nữa, việc Trung Quốc xuất khẩu bị chậm lại khiến cho nước này nhập khẩu ít nguyên vật liệu hơn từ các quốc gia châu Phi, càng làm ảnh hưởng thêm đến sản lượng thương mại của khu vực này.

Tuy nhiên, BCG vẫn cho rằng khu vực này sẽ hồi sinh nhờ vào sự gia tăng chính sách đô thị hóa và mức thu nhập cũng như cải tổ kinh tế, mà tựu chung lại sẽ mở ra nhiều thị trường cho họ. Tăng trưởng GDP của châu Phi khá ấn tượng trong giai đoạn 2010-2015 và thương mại trên tổng thể không bị giảm trong suốt giai đoạn đó. Chính vì vậy, thương mại của khu vực này được mong đợi sẽ tăng trưởng đến năm 2020.

- Dự báo bức tranh của ngành vận tải container toàn cầu đến năm 2020

CAGR của nhu cầu vận tải container (2015-2020)

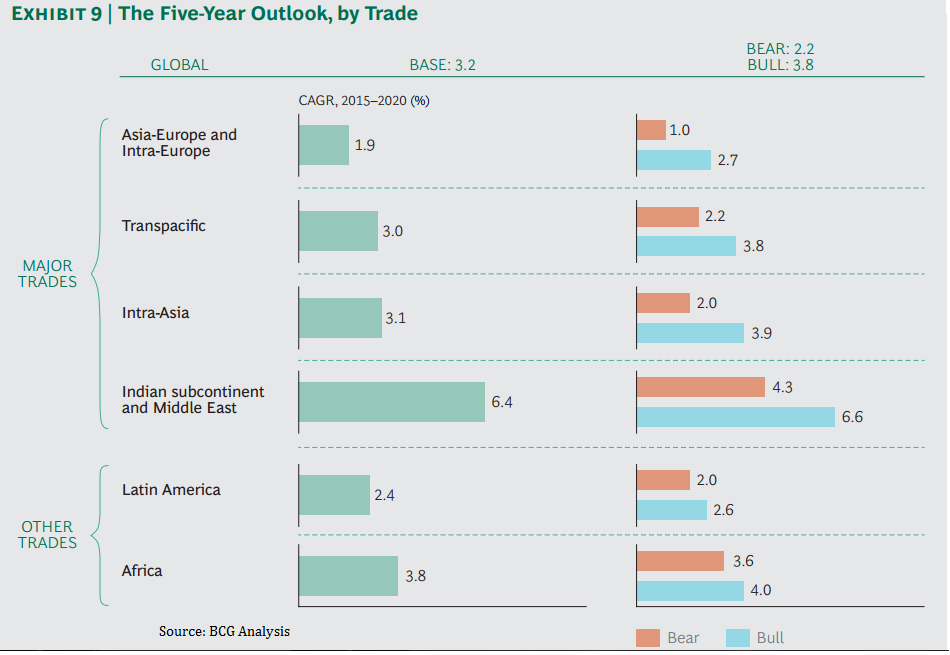

BCG dự báo rằng tăng trưởng hàng năm (CAGR) của vận tải container quốc tế trong nhiều năm tới sẽ nằm trong viễn cảnh tệ nhất ở mức 2.2% (bear scenario) và viễn cảnh lạc quan nhất ở mức 3.8% (bull scenario), với viễn cảnh được dự đoán có khả năng nhất là 3.2% (base scenario) (xem Exhibit 8). Thương mại container tương ứng có thể đạt đến con số 170 triệu đến 183 triệu TEUs vào năm 2020.

Base Scenario

CAGR của viễn cảnh này là 3.2% đối với nhu cầu vận tải container toàn cầu, chủ yếu được thúc đẩy bởi thương mại của khu vực tuyến nội bộ châu Á, tuyến xuyên Thái Bình Dương và tuyến tiểu lục địa Ấn Độ và Trung Đông (xem Exhibit 9). Kịch bản này ngụ ý những điều sau:

- Tuyến Á-Âu tăng trưởng với CAGR 1.9% bởi vì hồi phục kinh tế ở châu Âu bị kiềm chế bởi sự bất ổn hậu Brexit và nền kinh tế Nga vẫn chưa hồi phục. Tuy nhiên, lượng tăng trưởng ở Trung và Đông Âu được khai thác.

- Tuyến xuyên Thái Bình Dương tăng trưởng ở mức CAGR 3% nhờ vào sự khởi sắc của nền kinh tế Mỹ. Tuy nhiên tăng chi tiêu của người tiêu dùng không chuyển hoàn toàn vào phần đạt được trong sản lượng thương mại do sự phân bổ thu nhập không đồng đều.

- Tuyến trong nội bộ châu Á ghi nhận CAGR 3.1% khi sự tái cân bằng của Trung Quốc và sự chuyển đổi sản xuất sang các nền kinh tế phát triển nhanh như Việt Nam và Indonesia.

- Tiểu lục địa Ấn Độ và Trung Đông ghi nhận CAGR 6.4% khi sản lượng nhập khẩu của UAE cho thấy khả năng phục hồi khi đối diện với giá dầu giảm, còn Ấn Độ dẫn đầu vùng Gulf như một quốc gia chính thúc đẩy thương mại và Iran cũng đánh dấu sự tăng trưởng của mình.

- Châu Mỹ Latin và châu Phi sẽ đón nhận CAGR lần lượt là 2.4% và 3.8%. Ở Brazil nhập khẩu không phục hồi được, mặc dù thương mại lấy lại được đà tăng trưởng ở các nước như Colombia, Peru và Chile. Ở châu Phi, tăng trưởng thương mại phục hồi nhờ vào nhu cầu cơ bản ổn định. Nigeria đứng đầu về nhập khẩu trong khi Nam Phi đứng đầu về xuất khẩu.

Bear Scenario

Kịch bản này dự đoán CAGR là 2.2% (2015-2020) đối với nhu cầu vận tải container toàn cầu. Kịch bản này ngụ ý những điều sau:

- Thương mại tuyến Á-Âu tăng trưởng chậm chạp với mức CAGR 1% đến năm 2020 do Brexit mang lại nhiều mối quan ngại hơn về sự hợp tác của châu Âu và sự thiếu điều chỉnh mang tính cấu trúc dẫn đến sự sụt giảm trong sản lượng đầu ra và niềm tin tiêu dùng yếu. Các doanh nghiệp hoãn lại đầu tư.

- Tuyến xuyên Thái Bình Dương có CAGR 2.2% do sự phân bổ không đều trong thu nhập và tải sane đồng thời sự gia tăng lãi suất ở Mỹ đã làm cho cả nhập khẩu và tiêu dùng giảm. Sự chậm lại của nền kinh tế Trung Quốc khiến xuất khẩu hàng công nghiệp ít hơn từ Bắc Mỹ vào nước này.

- Tuyến nội bộ châu Á đạt CAGR 2%. Sự gia tăng trong nợ của doanh nghiệp và nền kinh tế chậm chạp của nó sẽ làm giảm nhu cầu vận tải container đi/đến Trung Quốc. Sự tái cân bằng cấu trúc của Trung Quốc sẽ có tác động tiêu cực lên sản lượng mậu dịch – cả xuất và nhập khẩu. Đồng thời, đầu tư trực tiếp nước ngoài chậm chạp hoặc bị giới hạn từ Trung Quốc vào các nền kinh tế đang phát triển nhanh ở Đông Nam Á đã làm hãm lại tốc độ tăng.

- Tiểu lục địa Ấn Độ và Trung Đông cho thấy một con số CAGR 4.3%. Sự sụt giảm kéo dài của giá dầu đã khiến cho các quốc gia vùng vịnh Gulf phải giới hạn các nguồn tài trợ cho cơ sở hạ tầng, siết chặt ngân sách, và khiến nhập khẩu giảm. Cùng lúc đó, Ấn Độ không thành công trong việc thực hiện những hứa hẹn về đầu tư cơ sở hạ tầng của nước này.

- Châu Mỹ Latin và châu Phi chứng kiến CAGR lần lượt là 2% và 3.6%. Ở châu Mỹ Latin, khủng hoảng kinh tế xã hội và giá dầu rẻ đã kiềm hãm nền kinh tế của Brazil, còn ở châu Phi, khủng hoảng giá cả hàng hóa và đồng tiền yếu cản trở thương mại.

Bull Scenario

Viễn cảnh lạc quan dự đoán CAGR là 3.8% trong giai đoạn 2015-2020 được thúc đẩy bởi sự tổng hòa các phát triển tích cực trong 6 tuyến thương mại chính. Kịch bản này ngụ ý những điều sau:

- Tuyến Á-Âu quay trở lại với CAGR 2.7%. Sự hợp tác của châu Âu tiếp thêm năng lượng cho niềm tin của người tiêu dùng, trong khi những đạo luật của người Nga được nới lỏng hơn và đồng Ruble của họ lên giá.

- Tuyến xuyên Thái Bình Dương đạt CAGR 3.8% khi nền kinh tế Mỹ tiếp tục tăng trưởng với tốc độ ổn định và lành mạnh mà được thúc đẩy bởi một thị trường lao động lạc quan và áp lực giữ cho lãi suất thấp tiếp thêm động lực cho nhu cầu của người tiêu dùng. Chính sách đầu tư nguồn vốn của Trung Quốc thúc đẩy hoạt động nhập khẩu của nước này từ Bắc Mỹ.

- Tuyến nội bộ châu Á có CAGR 3.9%, nhờ vào việc chuyển sản xuất từ Trung Quốc sang các nước Đông Nam Á như Việt Nam và Indonesia và nền kinh tế tiêu dùng của Trung Quốc, thương mại qua lại giữa 2 bên được thúc đẩy.

- Tiểu lục địa Ấn Độ và Trung Đông bùng nổ với CAGR 6.6%, nhờ vào những đầu tư đa dạng vào vùng Trung Đông mà đã giúp bảo vệ khu vực này khỏi những tác động của giảm giá dầu. Hơn nữa, cải thiện về cơ sở hạ tầng logistics cảng biển và nội địa sẽ thúc đẩy tăng trưởng ở Ấn Độ.

- Châu Mỹ Latin và châu Phi đạt CAGR lần lượt là 2.6% và 4%. Ở Brazil, sự hồi phục giá dầu mang lại sự cứu rỗi và thúc đẩy nhập khẩu. Ở châu Phi, sự tăng nhẹ trong giá hàng hóa mang lại niềm tin đầu tư vốn cho các doanh nghiệp.

Viễn cảnh của base scenario dự báo cơ số GDP gần 1.5 vào năm 2020. Tuy nhiên, bởi vì cơ số GDP là một chỉ số được xác định dựa trên những con số đã xảy ra ở quá khứ, BCG đưa ra 15 xu hướng tương lai sau đây được minh họa ở hình 10. Thay vì nhìn vào một chỉ số, các hãng tàu sẽ có lợi hơn nếu nhưng xem xét rõ hơn những xu hướng này.

Sự cân bằng cung-cầu container

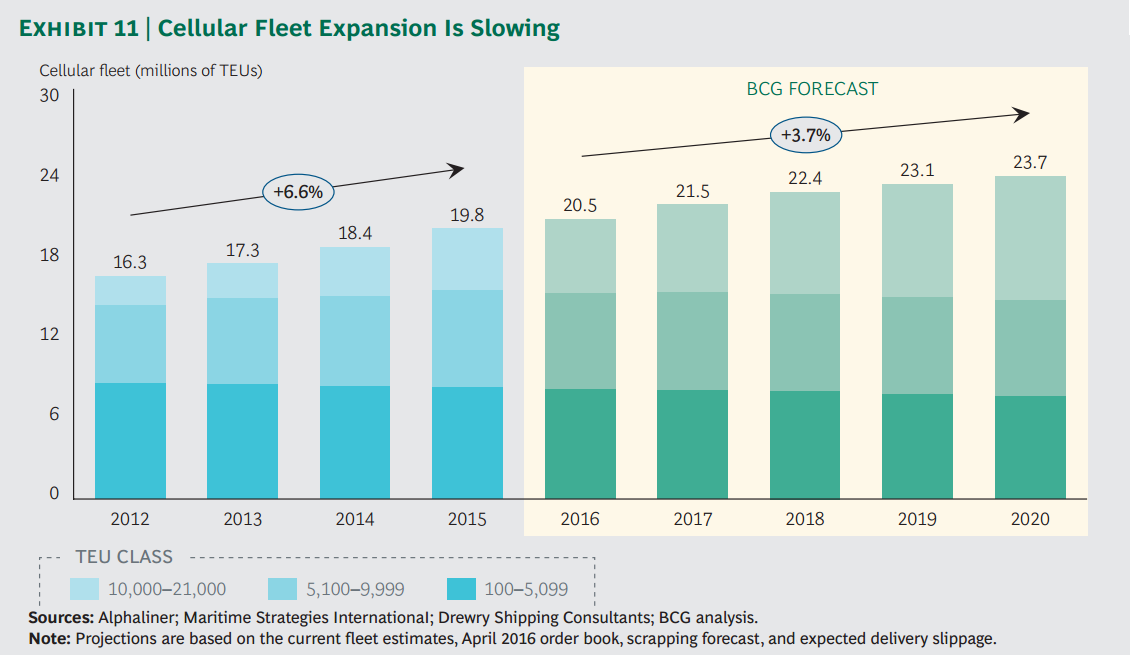

Chênh lệch giữa cung và cầu vào cuối năm 2015 là 7%. BCG tính toán CAGR là 3.7% đối với lượng container vận tải được (bao gồm số lượng đặt chỗ (booking), hủy chỗ, thay đổi booking) từ năm 2016 đến 2020, giảm so với CAGR 6.6% trong giai đoạn 2012-2015 (xem Exhibit 11). Mô hình cung-cầu của BCG cho thấy rằng khoảng cách giữa cung và cầu nằm trong khoảng từ 8.2% đến 13.8% vào năm 2020 (xem Exhibit 12).

Vào cuối năm 2020, tình trạng thừa tải (oversupply/overcapacity) sẽ là từ 2 triệu đến 3.3 triệu TEUs, tương đương với từ 90 đến 150 hoặc nhiều hơn chiếc tàu container siêu khổng lồ Triple E.

- Vạch ra kế hoạch tác chiến: những khuyến nghị cho những công ty đang mắc kẹt ở lưng chừng

Trong khảo sát hoạt động của các hãng tàu, BCG đã nhận thấy rằng các công ty thể hiện hai hướng đi hiệu quả cho mình: hoặc là phát triển theo quy mô hoặc là tập trung vào thị trường ngách (niche market). Tuy nhiên, có những công ty không đi theo cả hai con đường này, họ dường như bị mắc kẹt ở lưng chừng. Họ thiếu tính quy mô để có thể giảm chi phí và cũng thiếu sự khác biệt hóa để có thể mang lại giá trị độc nhất cho khách hàng (xem Exhibit 13).

Để cải thiện hiệu quả của mình, các công ty này cần phải sử dụng các biện pháp:

- M&A và sức mạnh tổng hợp

Thúc đẩy nhiều hơn các thương vụ M&A nhằm mục đích cắt giảm chi phí. Các công ty cũng nên tìm kiếm các biện pháp để tận dụng hiệu quả hơn sự hợp tác với các đối tác đồng minh.

- Tăng cường chất lượng dịch vụ

Các công ty cần tiếp tục tối ưu hóa các hoạt động cốt lõi của mình (ví dụ như tăng cường sự chất lượng dịch vụ và tối ưu hóa việc thiết lập mạng lưới dịch vụ)

- Khai thác giá trị phụ thêm để tối ưu hóa chi tiêu của khách hàng

Mở rộng các sản phẩm có thể cung cấp như bao gồm các dịch vụ phụ thêm để tận dụng từ các thị trường phụ có liên quan và tối đa hóa chi tiêu của khách hàng cho dịch vụ.

- Số hóa hoạt động kinh doanh

Trong bối cảnh thị trường thay đổi nhanh chóng như hiện nay, các công ty hướng đến áp dụng kỹ thuật số sẽ có thể tăng cường lợi thế cạnh tranh của mình nhờ vào cải thiện tính hiệu quả (effectiveness) và tính hiệu năng (efficiency) của các nền tảng thương mại (commercial platform) và hệ thống booking. Thêm vào đó, sử dụng công nghệ một cách thông minh có thể giúp định vị các đối tác trong chuỗi giá trị (hãng tàu, bến cảng, các nhà vận tải đa phương thức, khách hàng) để họ có thể cùng nhau giao tiếp và hợp tác dễ dàng hơn và thành công hơn.

—–

* GDP multiplier: trong học thuyết kinh tế của Keynes, GDP multiplier là cơ số nhân của GDP (ký hiệu là k), đo độ tăng của GDP (tổng sản lượng quốc gia, còn ký hiệu là Y) khi tổng cầu thay đổi 1 đơn vị (∆Y=k.∆C)

—-

Nguồn: Smartlog trích từ báo cáo 2015 của BCG “Sailing in strong winds”, công bố tháng 10/2016

Bài viết liên quan: